Российский рынок сооружения АЭС

На сегодняшний день в стране эксплуатируется 10 атомных электростанций (в общей сложности 33 энергоблока установленной мощностью 24,2 ГВт), которые вырабатывают около 16 % всей производимой электроэнергии.

Объем и перспективы развития российского рынка сооружения АЭС определены в Программе деятельности Госкорпорации «Росатом» на долгосрочный период (2009–2015 годы), утвержденной постановлением Правительства РФ от 20.09.2008 № 705, и в Генеральной схеме размещения объектов электроэнергетики до 2020 года, одобренной распоряжением Правительства РФ от 22.02.2008 № 215-р.

В 2012 году на рынке сооружения объектов атомной энергетики в Российской Федерации в качестве генеральных подрядчиков действовали четыре компании:

• Интегрированная компания НИАЭП–АСЭ;

• Атомэнергопроект;

• СПбАЭП;

• Уралэнергострой.

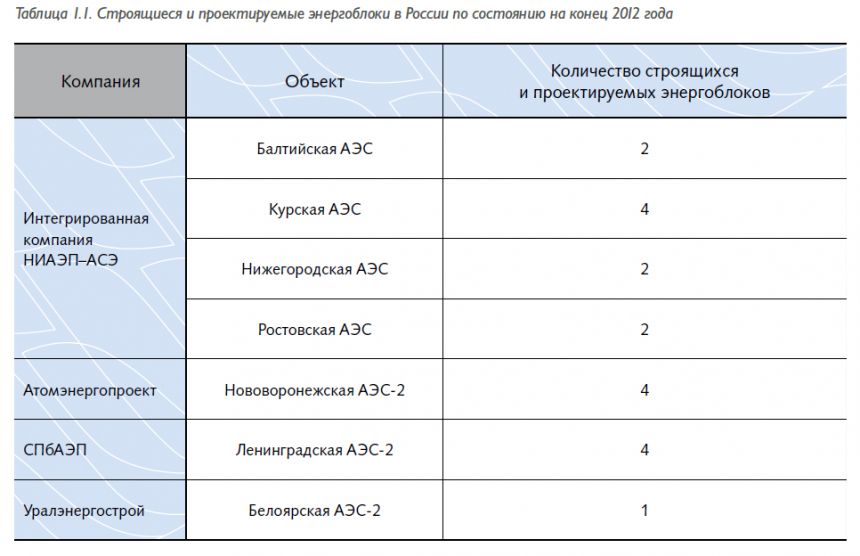

По состоянию на конец 2012 года в Российской Федерации в стадии проектирования и строительства находится 19 энергоблоков АЭС. Из них 10 сооружает Интегрированная компания (см. таблицу 1.1).

Доля Интегрированной компании на российском рынке сооружения АЭС составляет 53 % (см. рис. 1.1).

Основным заказчиком Интегрированной компании на российском рынке является Концерн «Росэнергоатом», входящий в Госкорпорацию «Росатом». Российский рынок сбыта продукции, объемы работ и сроки их исполнения определяет Госкорпорация «Росатом».

Информация об объектах, сооружаемых и проектируемых в России, приведена в разделе 3 «Стратегически значимые результаты деятельности».

Таблица 1.1. Строящиеся и проектируемые энергоблоки в России по состоянию на конец 2012 года

Рис. 1.1. Доля Интегрированной компании на рынке сооружения энергоблоков АЭС в России в 2012 году

Международный рынок сооружения АЭС

По сведениям Всемирной Ядерной Ассоциации (World Nuclear Association, WNA) 6, в настоящее время в мире в 13 странах на разных этапах строительства находится более 60 энергоблоков. Эту оценку подтверждает доклад МАГАТЭ от 9 сентября 2012 года.

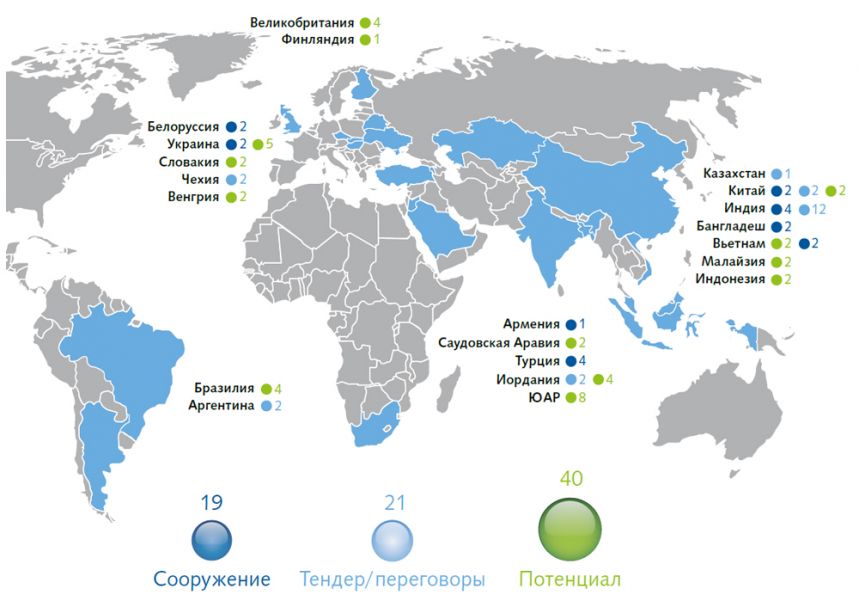

Согласно докладу МАГАТЭ, совокупная установленная мощность АЭС в мире к 2030 году увеличится с 375,3 ГВт до 501 ГВт («низкий» сценарий) или до 746 ГВт («высокий» сценарий). Если исходить из предположения, что средняя установочная мощность реактора составляет 1000 МВт, можно прогнозировать, что в период с 2010 по 2030 год будет возведено 126 энергоблоков по «низкому» сценарию и 371 – по «высокому». До 2030 года потенциальный портфель заказов Госкорпорации «Росатом» на зарубежных рынках может составить до 80 энергоблоков (в настоящее время по 19 энергоблокам подписаны правоустанавливающие документы, помимо этого, организации Госкорпорации «Росатом» ведут переговоры и участвуют в тендерах по 21 блоку АЭС за рубежом, 40 энергоблоков представляют возможность для экспансии российских компаний) (см. рис. 1.2).

Доля Компании на мировом рынке проектирования и сооружения АЭС, включая российский рынок, в 2012 году составляла 33 %, а в период 2010–2030 годов этот показатель может составить 30 % при реализации «низкого» сценария или 10 % при реализации «высокого» сценария.

Информация об объектах, сооружаемых и проектируемых за рубежом, приведена в разделе 3 «Стратегически значимые результаты деятельности».

Рис. 1.2. Потенциальный рынок проектов за рубежом

Интерактивная карта

Рынок сервисных услуг

На текущий момент Интегрированная компания оказывает сервисные услуги – техническое обслуживание и ремонт; модернизацию; управление активами – для следующих АЭС:

• Пакш,

• Темелин,

• Богунице,

• Тяньваньская.

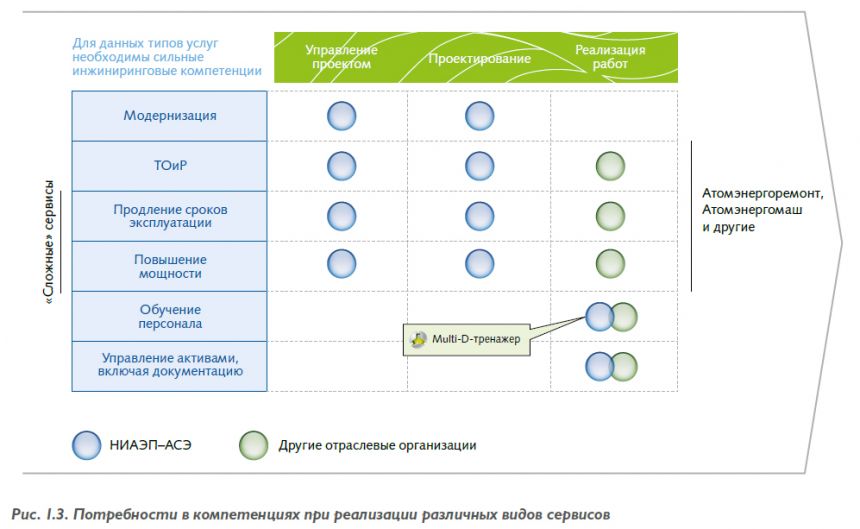

Была проведена оценка рыночных возможностей. Потребности в компетенциях для реализации различных видов сервисов приведены на рис. 1.3.

На рынке сервисных услуг Компания планирует выступать в качестве генподрядчика по крупным проектам технического обслуживания, ремонта и модернизации, а также как консультант в области управления активами и обучения.

Рынок сооружения объектов в области обращения с РАО и ОЯТ

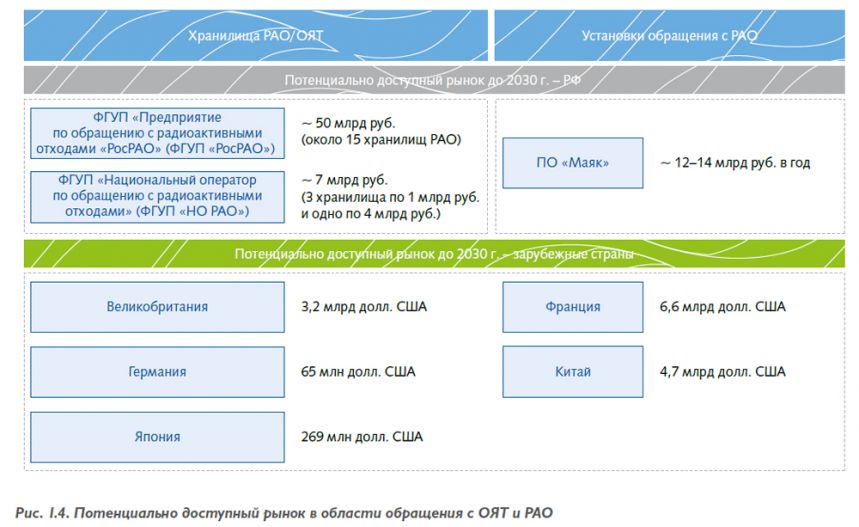

Рынок сооружения объектов в области обращения с РАО и ОЯТ делится на два сегмента: сооружение хранилищ РАО и ОЯТ, установки обращения с РАО. Совокупный потенциальный объем зарубежных рынков составляет 348,5 млрд долл. (см. рис. 1.4).

Рис. 1.3. Потребности в компетенциях при реализации различных видов сервисов

Рис. 1.4. Потенциально доступный рынок в области обращения с ОЯТ и РАО

Для укрепления рыночных позиций Интегрированная компания планирует нарастить компетенции генподрядчика и проектировщика по объектам обращения с ОЯТ и РАО, а также сформировать собственную производственную базу.

Рынок сооружения тепловых станций

На сегодняшний день объем рынка тепловой энергетики в России ограничен. Существующие проекты по сооружению и вводу дополнительных мощностей до 2020 года законтрактованы в рамках договоров поставки мощности (ДПМ) различными подрядчиками. Для ввода мощностей не по ДПМ необходимо создание механизма поддержки инвестиций, который на сегодняшний день не проработан.

По оценке Booz&Company 7 с 2012 по 2020 год планируется ввод в эксплуатацию теплоэлектростанций совокупной мощностью до 10 ГВт. До 2030 года планируется ввод 25–35 ГВт, кроме того будет необходима модернизация 7–10 % установленных мощностей ТЭС. Текущая доля Интегрированной компании на рынке сооружения ТЭС составляет 5–7 %. В условиях ограниченного потенциала рынка сооружения ТЭС в России Интегрированная компания ставит перед собой следующие цели:

По оценке Booz&Company 7 с 2012 по 2020 год планируется ввод в эксплуатацию теплоэлектростанций совокупной мощностью до 10 ГВт. До 2030 года планируется ввод 25–35 ГВт, кроме того будет необходима модернизация 7–10 % установленных мощностей ТЭС. Текущая доля Интегрированной компании на рынке сооружения ТЭС составляет 5–7 %. В условиях ограниченного потенциала рынка сооружения ТЭС в России Интегрированная компания ставит перед собой следующие цели:

• сохранение текущей доли на российском рынке;

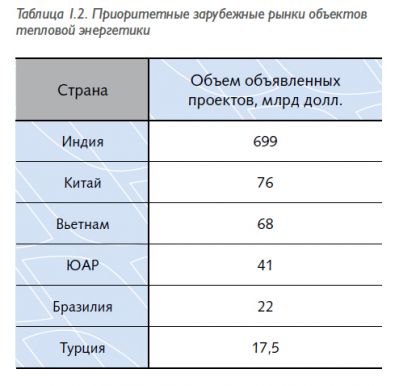

• реализация 3–4 проектов в 1–2 странах за рубежом (см. таблицу 1.2).

Таблица 1.2. Приоритетные зарубежные рынки объектов тепловой энергетики

6 См. подробнее: http://www.world-nuclear.org/

7 http://www.booz.com