Финансовый капитал 14

В целом наблюдается положительная динамика финансово-экономических показателей, обусловленная расширением охвата производственной деятельности в результате создания Московского филиала НИАЭП. В результате этого выросла выручка по прочим услугам, добавились ПИР по новым объектам (БЕЛАЭС, Нижегородская – договор на проект), заключение договора на разработку рабочей документации по Балтийской АЭС.

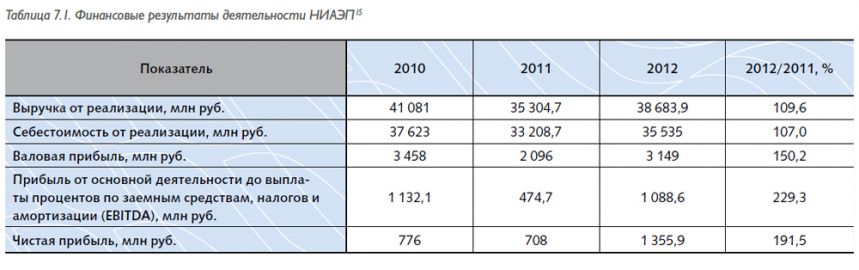

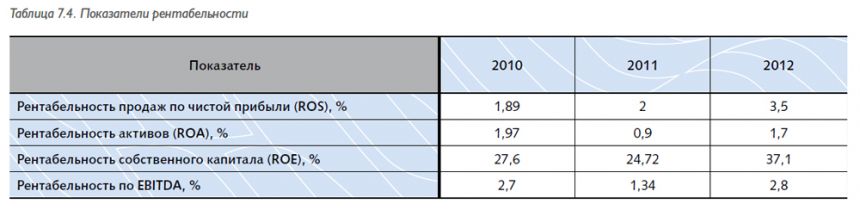

Выручка НИАЭП в 2012 году составила 38 683,9 млн рублей, что на 9,6 % выше аналогичного показателя 2011 года – 35 304,7 млн рублей. При этом чистая прибыль 2012 года выросла на 91,6 % по сравнению с чистой прибылью 2011 года и составила 1 355,9 млн рублей против 707,6 млн рублей соответственно. Рентабельность по чистой прибыли выросла с 2,0 % по итогам 2011 года до 3,5 % по итогам 2012 года (см. таблицы 7.1 и 7.2).

Таблица 7.1. Финансовые результаты деятельности НИАЭП 15

Таблица 7.2. Созданная и распределенная прямая экономическая стоимость, млн руб.

Рис. 7.1. Структура выручки НИАЭП в динамике в период 2010–2012 гг.

По сравнению с 2011 годом прирост выручки в 2012 году в сегментах реализации оборудования, проектно-изыскательских работ и прочего составил 5,3 %, 89,6 % и 530 % соответственно. В то же время произошло снижение выручки на 11,7 % в сегменте СМР.

Таблица 7.3. Показатели производительности

По итогам 2012 года показатель рентабельности активов (ROA) составил 1,73 %, что почти вдвое превышает показатель 2011 года. Рост данного показателя связан с увеличением чистой прибыли на 91,6 % с 707,6 млн рублей за 2011 год до 1 355,9 млн рублей, в то время как величина активов предприятия осталась практически неизменной – 78 727,1 млн рублей по итогам 2011 года и 78 288,7 млн рублей по итогам 2012 года.В то же время снижение данного показателя в 2011 до 0,9 % по сравнению с 1,97 % по итогам 2010 года обусловлено резким ростом величины активов компании – с 39 376,4 млн рублей по итогам 2010 года до 78 727,1 млн рублей по итогам 2011 года, в то время как величина чистой прибыли снизилась незначительно – с 776,3 млн рублей до 707,6 млн рублей соответственно. Значительный рост активов был обусловлен получением авансового финансирования по текущим и новым реализуемым проектам.

Динамика показателя рентабельности собственного капитала (ROE) в 2010–2012 годах определялась полученной в отчетном периоде чистой прибылью и изменением собственного капитала Компании. Собственный капитал, в свою очередь, формировался за счет уставного и резервного капитала Компании, которые в анализируемом периоде оставались неизменными, и величины чистой прибыли за вычетом выплаченных дивидендов (нераспределенная прибыль).

Таким образом, значение показателя ROE по итогам 2010 года, когда чистая прибыль составила 776,3 млн рублей, а собственный капитал – 2 811,8 млн рублей, составило 27,61 %. В 2011 году показатель незначительно снизился вследствие несущественного роста собственного капитала компании до 2 863,4 млн рублей, при этом чистая прибыль составила 707,6 млн рублей. В 2012 году, вследствие значительного роста чистой прибыли до 1355,9 млн рублей, при росте собственного капитала на 770,8 млн рублей – до 3 634,2 млн рублей, коэффициент достиг значения 37,31. При этом также необходимо отметить, что в 2011 году были выплачены дивиденды за 2010 год в размере 656,2 млн рублей, а в 2012 году дивиденды за 2011 год – в размере 585,2 млн рублей. Решение о выплате дивидендов за 2012 год будет принято в 2013 году. Значение показателей рентабельности приведено в таблице 7.4.

Таблица 7.4. Показатели рентабельности

Таблица 7.5. Показатели ликвидности

Рост коэффициента текущей ликвидности связан с незначительным изменением структуры баланса НИАЭП, а именно со снижением краткосрочных пассивов предприятия на 5 457,5 млн рублей вследствие отражения долгосрочных авансов, полученных по строке «Прочие долгосрочные обязательства» (+4 248,2 млн рублей). В то же время величина оборотных активов предприятия снизилась лишь на 1 433,3 млн рублей.

Коэффициент срочной ликвидности снизился по итогам 2012 года до 0,99 вследствие снижения по строке «Финансовые вложения» с 30 320 млн рублей на 31.12.2011 до 18 200 млн рублей на 31.12.2012. Средства в размере 12 120 млн рублей были направлены на выплату авансов контрагентам, преимущественно долгосрочных. Как следствие, долгосрочная ДЗ, не учитываемая при расчете коэффициента срочной ликвидности, выросла в 2012 году на 12 034 млн рублей, в то время как краткосрочная ДЗ выросла только на 1 760 млн рублей, что и привело к снижению коэффициента.

14 Информация в главе 7.1 «Финансовый капитал» приводится по ОАО «НИАЭП».

15 Показатели рассчитаны по данным бухгалтерской отчетности за 2012 г., подготовленной для целей формирования консолидированной отчетности Госкорпорации «Росатом». Отклонения показателей по данным бухгалтерской отчетности, представленной в налоговые, статистические и другие государственные органы, несущественны.